Hintergrund – warum all das Neue?

Reform der Grundsteuer

Das Bundesverfassungsgericht hat 2018 die alte Methode zur Feststellung der Grundsteuer für verfassungswidrig erklärt. Danach wurde ein neues Modell erarbeitet. Dieses Bundesmodell gilt für Nordrhein-Westfalen. Daraufhin mussten alle Eigentümer in Deutschland über die sogenannte Feststellungserklärung die Daten ihrer Grundstücke ans Finanzamt schicken.(Frist: Januar 2023) Daraus ermittelte dann das Finanzamt den Wert und damit den Grundsteuermessbetrag für jedes Grundstück.

Aus der Berechnung mit den alten und neuen Hebesätze ergaben sich reihenweise Ungereimtheiten, die zu völlig unterschiedlichen neuen Zahlungswerten für die Grundsteuer führten. Daraufhin hat das Land NRW differenzierte Hebesätze errechnet, die dann auch noch einmal nachgebessert wurden, weil immer noch Ungereimtheiten auftauchen.

Und wenn Sie nun völlig andere Zahlung für die Grundsteuer zu leisten haben, dann liegt genau hier die Ursache. Fragen Sie gerne nach - Wir helfen, alles das zu verstehen.

Offiziell heißt es auf der Internetseite des Landes NRW:

„Um den Kommunen eine bessere Möglichkeit zu geben, die Belastungsverteilung an die jeweiligen räumlich-strukturellen Verhältnisse vor Ort anzupassen, hat der nordrhein-westfälische Landtag ein Gesetz verabschiedet, das mit einer landesgesetzlichen Regelung eine stärkere Differenzierung der Hebesätze bei der Grundsteuer B ermöglicht.

Aufgrund der Gegebenheiten vor Ort kann es angebracht sein, Familien, Mieter und Eigentümer gezielt zu entlasten. Um den Kommunen ein für diese Steuerung geeignetes Instrument in die Hand zu geben, wurde am 4. Juli 2024 ein Landesgesetz verabschiedet. Nordrhein-Westfalen macht damit Gebrauch von der sog. Länderöffnungsklausel, um das Bundesmodell so anzupassen, dass den Kommunen im Rahmen ihrer kommunalen Selbstverwaltung die Option eingeräumt wird, die Grundsteuer-Hebesätze für Wohnen und Gewerbe künftig differenzieren zu können.“

Quellenangabe: https://www.finanzverwaltung.nrw.de/Grundsteuerreform (Stand 24.11.2024)

Unsere Meinung:

Das Land NRW hat damit den schwarzen Peter an die Kommunen abgegeben. Denn dort muss nun entschieden werden, wie hoch die Hebesätze festgesetzt werden und vor allem auch, ob differenzierten Hebesätze für die Grundsteuer B eingeführt werden. Kommunen und erstr recht die Bürgerinnen und Bürger werden alleine gelassen.

Grundsteuer A scheint unproblematischer zu sein. Aber auch hiersehen wir eine deutliche Veränderung, die zu Mehrbelastung der Bürgerinne und Bürger führt: Die Wohngebäude in der Landwirtschaft werden zukünftig der Grundsteuer B zugerrechnet – das bedeutet in der Regel: höhere Zahlungen

Zu alledem können die Kommunen noch die Grundsteuer C einführen – das steht jeder Kommune frei. Unbebaute, aber baureife Grundstücke, die nicht der Land- und Forstwirtschaft zugeordnet sind, sollen mit einem höheren Hebesatz belegt werden. Das führt zu höheren Steuereinnahmen der Kommunen. Damit soll die Spekulation mit Baugrund bekämpft werden und man möchte finanzielle Anreize schaffen, auf baureifen Grundstücken so schnell wie möglich zu bauen.

Rechnet man allerdings den notwendigen Verwaltungsaufwand dagegen, bleibt der Vorteil höherer Einnahmen fraglich. Und zudem werden die Grundstückseigentümer belastet, die ihr freies Grundstück möglicherweise für die Betriebsnachfolge reservieren möchten. Genau deswegen haben wir von der UWG JÜL gegen die Einführung dieser Zusatzsteuer in Jülich votiert und konnten uns damit im Stadtrat durchsetzen.

Probleme mit der Grundsteuer?

Wir helfen ihnen, Fragen Sie uns

Ehrlich und objektive Antworten für die Ursachen geben nur wir, da die Unabhängigen Wählergemeinschaften nicht die Entscheidungen von Brüssel, Berlin und Düsseldorf verteidigen müssen, egal ob SPD, CDU, Grüne, FDP oder AfD … dort das Sagen haben. Oft sind ideologische Zwänge und parteipolitische Vorgaben entscheidend für die Informationen. Schuld sind immer die anderen.

Wenn dann EU, Bund und Land mit ihrer Gesetzgebung weitere Belastungen auf die Kommunen verlagern, bzw. neu auferlegen, ja genau dann bleibt den Kommunen oft keine andere Wahl als eine Steuererhöhung (Sparen ist natürlich nur begrenzt möglich – oft werden dann Ausgaben zum Erhalt und Pflege von Immobilien, Straßen, Wegen, Plätze und vor allem reduziert mit langfristig teuren Folgen).

Beispiele für Mehrbelastung: OGS, Migration

Also zusammengefasst: Die Kommunen werden allein gelassen und Bürgerinnen und Bürger müssen zahlen. Land und Bund schieben nicht nur Verantwortung, sondern auch weitere finanzielle Belastungen nach untern ab.

Weitere Probleme sind erkennbar:

Alle Grundbesitzabgabenbescheide müssen nun für 2025 neu erstellt werden. Das erfordert zunächst die Entscheidungen der Stadträte/Gemeinderäte über die neuen Hebesätze. Dann erfolgt die Berechnung in den Datenzentralen der Kommunen (für Jülich ist das die KDVZ – Kommunale Datenverarbeitungszentrale). Hier gibt es aber jetzt schon Probleme, weil die Softwaresysteme noch lange nicht alles bearbeiten können. Wir dürfen also davon ausgehen, dass die neuen Grundbesitzabgabenbescheide nicht pünktlich erstellt werden. Das hat zur Folge, dass zunächst keine Beträge von den Kommunen eingezogen werden. Irgendwann im Laufe des Jahres wird der neue Bescheid zugestellt. Das kann mit größeren Nachzahlungen verbunden sein. Wieviel Sie zukünftig zahlen müssen, können Sie mit Hilfe unseres Rechenbeispiels nun selbst ausrechnen, da die neuen Hebesätze der Stadt Jülich mit Beschluss des Stadtrates vom 18.12.2024 festgesetzt wurden. Nutzen Sie dazu unsere Informationenauf dieser Webseite (u.a. Aktuelles und Berechnung).

Und noch ein Hinweis: Wer keine Einzugsermächtigung hat, muss zunächst nichts tun und nicht zahlen. Erst wenn der neue Grundstuerbescheid bei Ihnen engertroffen ist, müssen Sie handeln - sprich zahlen.

Weitere Ungereimtheiten und Probleme:

Ungleichverteilung der Zahlungen des Landes an die Kommunen (Schlüsselzuweisungen). Diese werden nicht gleichmäßig verteilt, es gibt die Einwohnerveredelung – Die Landesregierung hat es nicht geschafft hier für eine vernünftige Verteilung zu sorgen – Wenn nun die SPD auf diese Regierung schimpft, ist das unlauter. Sie hat es vorher auch nicht geändert. Die GRÜNEN waren immer schon beteiligt unter der SPD und jetzt unter CDU Regierung in NRW. Wenn jetzt die CDU auf Berlin und die Ampel schimpft , ist es genauso unlauter, geht doch die Grundsteuerreform noch auf die Große Koalition in Berlin zurück.

Dazu kommt nun: Es ist die aktuelle CDU/GRÜNE Regierung in NRW, die die Kommunen nicht ausreichend mit Finanzen versorgt und weitere Belastungen nach unten auf die Kommunen abschiebt. Die Belastung der Kommunen werden immer höher – Diese Unzufriedenheit macht sich bei uns Bürgerinnen und Bürger breit. Das führt zu Politikverdrossenheit und zur Stärkung extremer Parteien. Daran werden auch AfD, BSW und Linke nichts ändern, da diese Parteien eh die Kommunalpolitik nicht wirklich im Blick haben. Sie werben stattdessen mit polemischen bundespolitischen Themen und versuchen damit auf kommunaler Ebene zu punkten. Das aber löst die Probleme nicht. Vor allem mindert es die höheren Steuerzahlungen um keine Cent.

Die Finanzausstattung der Kommunen

Direkte Einnahme jeder Kommune:

- Grundsteuer

- Gewerbesteuer

- Hundesteuer

Vom Land kommen:

- Über Schlüsselzuweisungen, Verbundsatz und Einwohnerveredelung

Zahlungen erfolgen vom Land u.a. aus der Einkommenssteuer

Deswegen müssen die Kommunen bei Mehrbelastungen immer wieder auf das Mittel der Steuererhöhung für die sogenannten „eigenen Steuern – vor allem: Grundsteuer und Gewerbesteuer“ zurückgreifen.

zur Einwohnerveredelung z.B.: https://uwg-juel.de/in-paar-kuriositaeten-zum-haushalt-einwohnerveredelung-keine-luftnummer-sondern-bittere-wahrheit/

Kann ich irgendwo Widerspruch einlegen?

Ja das geht nur eingeschränkt. Aber ist möglich – dazu demnächst mehr

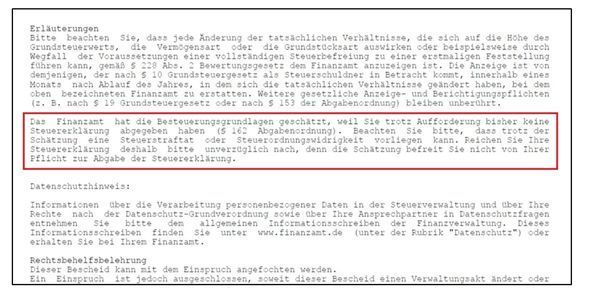

Sie haben einen Grundsteuerwertbescheid oder Grundsteuermessbescheid erhalten. Ob Ihr Finanzamt Ihre Besteuerungsgrundlagen geschätzt hat, können Sie in der Regel den „Erläuterungen“ am Ende Ihres Bescheides über die Feststellung des Grundsteuerwerts entnehmen. Dort ist beispielsweise folgende Erläuterung zu finden:

„Das Finanzamt hat die Besteuerungsgrundlagen geschätzt, weil Sie trotz Aufforderung bisher keine Steuererklärung abgegeben haben (§ 162 Abgabenordnung).“

Beispielsbild zu den Erläuterungen bei einer Schätzung: