Reform der Grundsteuer - Auswirkungen

Was ändert sich?

Wer hilft mir?

Alle Fragen und Antworten hier!

- Bürger helfen Bürgern -

Neuer Text

Über Uns

Herausforderungen als Chance für Jülich - gemeinsam meistern.

Zahlreiche Herausforderungen bestimmen die Zukunft unserer Stadt, ja sie bestimmen auch die Zukunft des politischen Handelns in Jülich.

Wir von der Unabhängigen Wählergemeinschaft Jülich Überparteiliche Liste sind ein Verein ehrenamtlich tätiger, politisch aktiver Bürgerinnen und Bürger. Wir begreifen die zahlreichen Herausforderungen als Chance. Wir arbeiten systematisch am Aufschwung unserer Heimatstadt Jülich, getreu unserem Motto:

net mulle, besser maache.

Seit 2003 sind wir im Stadtrat vertreten, seit 2009 zweitstärkste Kraft. Dabei ist Kommunalpolitik für uns kein Selbstzweck, um eventuell in höhere Ebenen abzuwan-dern. Kommunalpolitik ist für uns das Schaffen von Lebensqualität vor Ort.

Unabhängig, überparteilich, parteilos, bürgernah, ehrlich, verlässlich, sachorientiert, kooperativ, umweltbewusst und keinen Ideologien oder Weisungen einer Parteizentrale unterworfen.

Begriffserklärungen - was ist was?

Grundsteuer

Die Grundsteuer wird direkt von den Städten und Gemeinden festgesetzt und erhoben. Sie ist eine Abgabe auf Eigentum an Grundstücken und deren Bebauung/Nutzung. Es ist eine der Haupteinnahmequellen der Kommunen. Das Grundsteuergesetz (GrStG) bildet die gesetzliche Grundlage. Es gibt drei verschiedene Arten:

- Grundsteuer A – landwirtschaftliche Grundstücke

- Grundsteuer B – bebaute Grundstücke, Wohnungen und Gewerbe

- Grundsteuer C – unbebaute, nicht landwirtschaftliche Grundstücke

Hebesatz

Das ist der Rechenwert, den die Kommunen zur Berechnung der drei Grundsteuerarten festsetzen. Mit diesem Hebesatz wird der Messbetrag des Grundstückwertes multipliziert. Das ergibt dann die fällige Grundsteuerbelastung und damit die zu zahlende Summe in Euro.

Aufkommensneutrale Hebesätze

Das sind die vom Land NRW 2024 festgesetzten neuen Hebesätze für die einzelnen Kommunen. Sie wurden gebildet aus dem gesamten Aufkommen der Grundsteuerzahlungen für alle Grundstücke auf der Basis der bisherigen Hebesätze. Da nun aber neue Wertermittlungen für alle Grundstücke vorliegen, wurden dazu passende neue Hebesätze ermittelt, die in der Gesamtsumme den Kommunen exakt die gleichen Einnahmen garantieren. Hierbei gibt es aber viele Abweichungen und Ungerechtigkeiten, weswegen das Land NRW differenzierte Hebesätze eingeführt hat.

Differenzierte Hebesätze

Bei der Neuberechnung mit dem neuen einheitlichen aufkommensneutralen Hebesatz für die Grundsteuer B stellte man fest, dass Wohngrundstücke deutlich höher belastet werden als Gewerbegrundstücke. Also setzte das Land in der Berechnung zwei Grundsteuersätze B an:

a- für Wohngebäude,

b- für Gewerbegrundstücke

Grundsteuermessbetrag

Dies ist der Rechenbetrag, der sich aus der Wertermittlung jedes einzelnen Grundstückes ergibt, den die Finanzämter in den letzten Jahren festgesetzt haben. Dieser Grundsteuermessbetrag wurde jedem Eigentümer über einen Bescheid mitgeteilt. Die Kommunen multiplizieren nun diesen Betrag mit dem Hebesatz und bilden so die zu zahlende Grundsteuer (s. Schema: Grundsteuerberechnung).

Einheitswertbescheid

Das ist die frühere Bewertung von Grundstücken durch die Finanzämter, woraus sich die Steuermesszahl für die alte Berechnung ergab. Das ist nun ersetzt durch den Grundsteuermessbescheid, der statt Einheitswert den neuen Grundstückswert angibt.

Grundbesitzabgabenbescheid

Das ist der jährliche Bescheid der Kommune über die pro Grundstück zu zahlenden Grundsteuern, Abgabe und Gebühren:

- Grundsteuer

- Abfallgebühr –Abfallbeseitigung (u.a. Müllgefäße, Sperrmüll…)

- Straßenreinigung/Winterdienst – (u.a. Kehrmaschine, Schneeräumung…)

- Schmutzwassergebühr - Abwasserbeseitigung (u.a. Kanalgebühren, Kläranlage…)

- Niederschlagswassergebühr – Regensteuer (u.a. Dachflächen, versiegelte Flächen…)

Wichtig ist hier: Die Summe im Grundbesitzabgabenbescheid ist nicht gleichzusetzen mit der Summe der Grundsteuer. Also nicht der Gesamtbetrag der Zahlungen sind die Grundsteuern. Nur die erste Position auf dem Abgabenbescheid ist die Grundsteuer, die sich nun nach der Reform verändern wird. Alles andere sind Gebühren, die jährlich neu berechnet werden – und immer nur kostendeckend sein dürfen, also keine Zusatzeinnahme für die Kommune darstellen. Die Zahlungsweise ist in der Regel vierteljährlich.

Verbundsatz

Das Land NRW zahlt den Kommunen 23 Prozent (Verbundsatz) seines Anteils an der Einkommensteuer, der Körperschaftsteuer und der Umsatzsteuer. Dieser Satz wurde über die Jahre ständig reduziert. Betrug der Verbundsatz in NRW 1981 noch 28,5 Prozent wurde er schrittweise bis 1986 auf 23 Prozent abgesenkt.

(weitere Infos und Ländervergleich:

https://kommunalwiki.boell.de/index.php/Verbundquote)

Schlüsselzuweisungen

Das sind die Zuweisungen der Länder an die Kommunen. Diese werden nach einem speziellen Schlüssel verteilt, der im jeweiligen Finanzausgleichsgesetz beziehungsweise Gemeindefinanzierungsgesetz festgelegt ist. Hat eine Kommune hohe Steuereinnahmen, bekommt sie im nächsten Jahr weniger Schlüsselzuweisungen und umgekehrt – deswegen Finanzausgleichsgesetz.

Gewerbesteuer

Die Gewerbesteuer (s. Gewerbesteuergesetz (GewStG)) bezieht sich auf den Gewinn eines Unternehmens und erhebt darauf Steuern. Sie ist neben der Grundsteuer eine der wichtigsten Einnahmequellen der Kommunen. Dazu setzt jede Kommune einen Hebesatz fest. Hierbei gibt es große regionale Unterschiede:

| Kommune | Kommune | ||

|---|---|---|---|

| Aldenhoven | 476 | Erkelenz | 420 |

| Inden | 600 | Geilenkirchen | 418 |

| Jülich | 513 | Elsdorf | 525 |

| Düren | 450 | Alsdorf | 495 |

| Titz | 499 | Baesweiler | 440 |

Tabelle mit Vergleich zu den Nachbarkommunen

Einwohnerveredelung

Die Zahlungen des Landes an die Kommunen werden pro Kopf (Einwohnerzahl) festgesetzt. Dabei gibt es aber deutliche Unterschiede zwischen den Kommunen. Großstädte erhalten deutlich mehr pro Kopf als Landgemeinden: Stadtkreise jährlich 18,53 Euro je Einwohner, Landkreise 8,30 Euro je Einwohner der großen Kreisstädte sowie der Gemeinden, die einer Verwaltungsgemeinschaft nach § 17 LVwG angehören, 13,72 Euro je Einwohner der übrigen Gemeinden. Diese Regelung basiert auf einem Gesetz aus den zwanziger Jahren des vorigen Jahrhunderts.

Grundsteuer

Die Grundsteuerreform wirft viele Fragen und Probleme auf. Diese sind bis heute nicht ausreichend geklärt.

Das Land NRW lässt die Kommunen, vor allem aber die Bürgerinnen und Bürger "alleine"

Wir beantworten Ihre Fragen

UWG-JÜL

Unabhängige Wählergemeinschaft Jülichs Überparteiliche Liste

Kontakt

Beispiel: (Messbeträge sind frei gewählte Musterbeispiele) - (Hebesätze sind die aktuell beschlossenen für Jülich)

Wohnen: 40,91 x 789 / 100 = 322,78 € - Gewerbe: 19,17 x 1442 / 100 = 276,43 €

| Werte für Jülich | bisher | aktuell |

|---|---|---|

| Hebesatz Grundsteuer A | 430 | 774 |

| Hebesatz Grundsteuer B | 780 | 937 |

| Hebesatz Grundsteuer B Wohngrundstücke | aufkommensneutral | 789 |

| Hebesatz Grundsteuer B Nichtwohngrundstücke | aufkommensneutral | 1.442 |

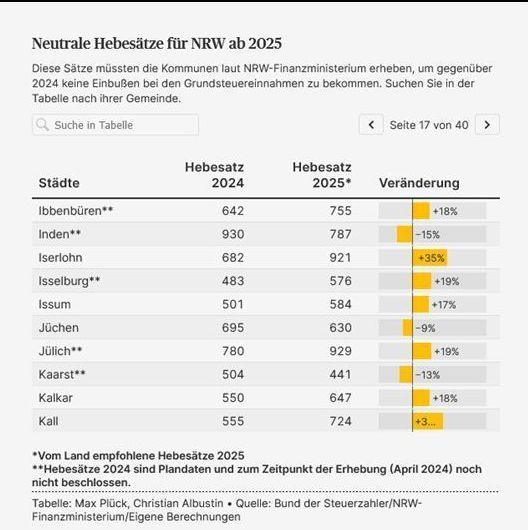

Vergleichswerte anderer Kommunen: hier finden sie alle Kommunen (Zugriff: 26.11.2024)

Weitere Informationen:

Grundsteuer A - Landesweit (Berechnungsgrundlagen)

Grundsteuer B - Landesweit (Brechnungsgrundlagen)

Wir beantworten Ihre Fragen

UWG-JÜL

Unabhängige Wählergemeinschaft

Jülichs Überparteiliche Liste e.V.

Unser Vorstand

Fraktionssitzungen immer dienstags

Mit

denken

Wir kommen auch zu Ihnen

Mit reden

Wir sind die zweitstärkste Kraft im Stadtrat Jülich

Mit gestalten

Miteinander und Füreinander

Eine Gemeinschaft von Bürgerinnen und Bürgern

Ein Verein politisch Engagierter

Wir bringen Ihre Anliegen in den Stadtrat

Aktion Grundsteuer

Sprechen Sie uns an

Haben Sie Interesse, unserem Verein beizutreten? Kommen Sie doch vorbei!